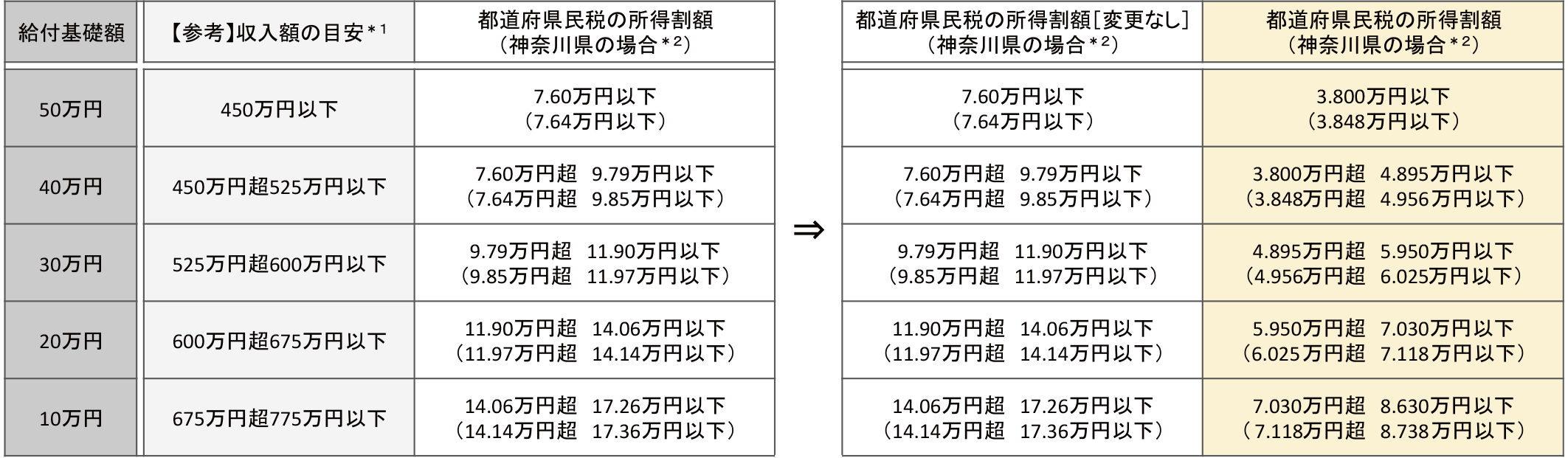

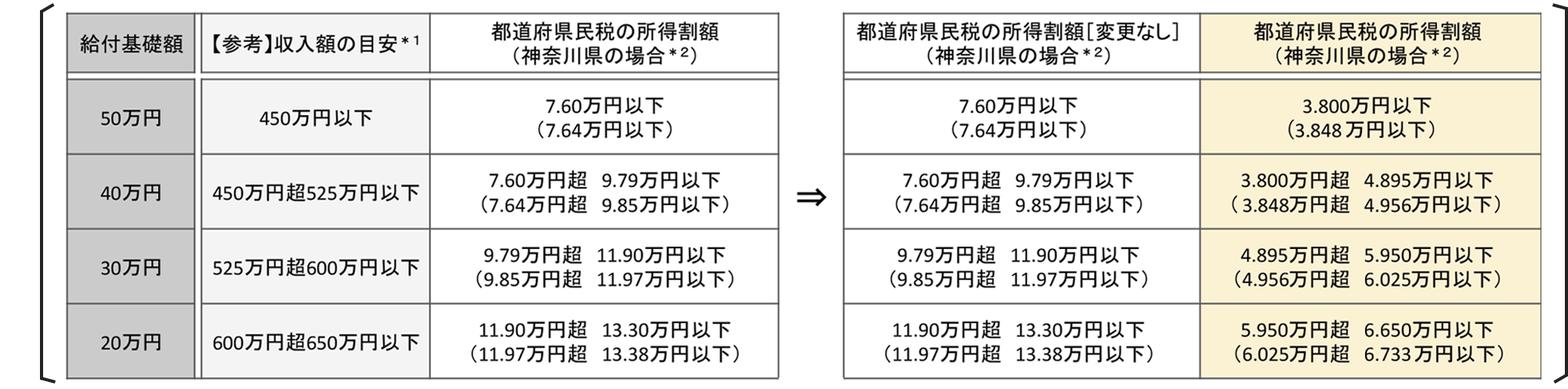

給付基礎額と都道府県民税の所得割額

本制度は、収入(都道府県民税の所得割額)に基づく給付基礎額に不動産登記上の持分割合を乗じた額が給付されます。

都道府県民税の所得割額に対する給付基礎額は、下記【給付基礎額 確認表】でご確認ください。

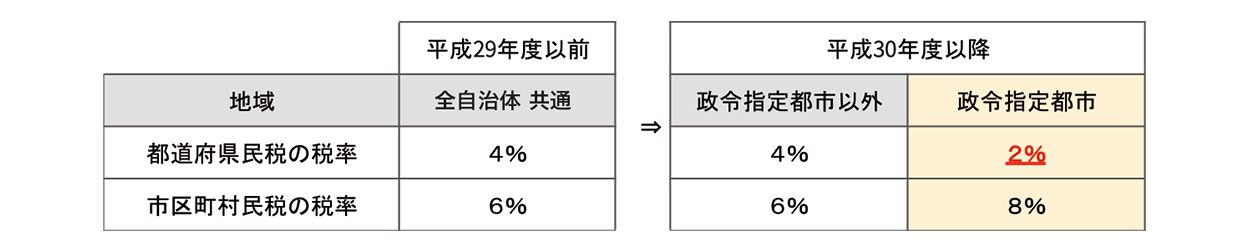

【!】平成29年度の税制改正により、平成30年度からいわゆる政令指定都市にお住まいの方は、

都道府県と市区町村に納付する住民税(所得割)の配分が変わりました。

改正後も同じ収入額に対するすまい給付金の給付額は変わりません。

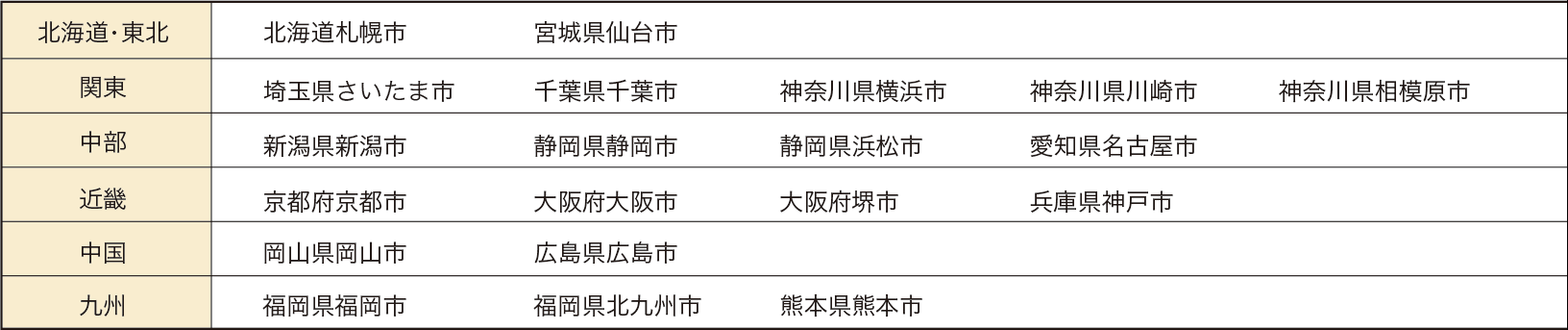

【政令指定都市 一覧】

※令和3年4月現在(申請時点で、新たに政令指定都市が追加されている場合があります。)

※東京都の特別区(23区)は政令指定都市ではありません。

これに伴い、平成30年度(平成29年の収入)以降の課税証明書の発行を政令指定都市から受ける方は、所得割額に対する給付基礎額の区分が変わります。

下記、確認表の 部分を参照してください。(政令指定都市以外から発行を受ける方の区分は、変更ありません。)

【給付基礎額 確認表】

◆消費税率8%の場合

◆消費税率10%:住宅ローンを利用する場合

◆消費税率10%:住宅ローンを利用しない場合

*1 夫婦(妻は収入なし)及び中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安です。

*2 神奈川県の場合は、政令指定都市とそれ以外の市町村の県民税の税率それぞれについて、

0.025%付加されますので、給付基礎額に対応する県民税の所得割額は、上記の表の( )内の額となります。