住宅ローン減税制度の概要

予めご理解の上、お読みください。

※すまい給付金の実施期間に該当する方が、本サイトの掲載内容に該当します。

※住宅ローン減税制度の詳細は、国税庁のwebサイトや最寄りの税務署等でご確認ください。

- 毎年の住宅ローン残高の1%を10年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

制度の概要

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日※1までの間に入居した場合、または一定の期間内※2に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合には控除期間が3年間延長されます。※3

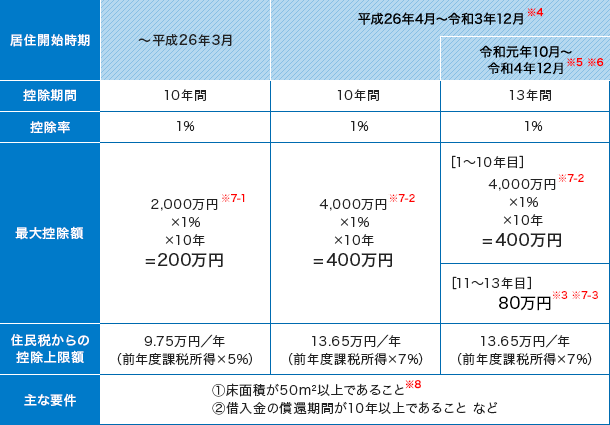

居住開始時期・消費税率による控除額等は下表でご確認ください。なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

- ※1 新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、令和3年中に入居すれば、控除期間は3年間延長される。

注文住宅の新築の場合:令和2年9月末

分譲住宅の取得等の場合:令和2年11月末 - ※2注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日まで - ※311年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※7-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※7-2)の2%÷3 - ※4平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

- ※5消費税率10%が適用される住宅の取得をした場合。

- ※6令和3年1月1日から令和4年12月31日の場合、一定の期間内※2に契約していることが要件。

(一定の期間内※2の契約ではなく、居住開始が令和4年1月1日以降の場合は、住宅ローン減税は適用されません) - ※7新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※7-1)、5,000万円(※7-2)、100万円(※7-3)。

- ※8一定の期間内※2に契約した場合は、40㎡以上。

ただし、40㎡以上50㎡未満については、合計所得金額が1,000万円以下の年のみ適用。

消費税率の引上げは、平成26年4月に8%、令和元年10月に10%と二段階に分けて行われましたが、住宅ローン減税は、居住開始時期・消費税率により拡充内容が異なります。

対象住宅

住宅ローン減税は、新築住宅だけでなく中古住宅も対象となります。また、増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども100万円以上の工事費の場合は、住宅ローン減税の対象となります。ただし、省エネやバリアフリーの場合は、別のリフォーム減税(特定増改築等住宅借入金等特別控除)の方が有利な場合がありますので、よくご確認ください。(リフォーム減税との重複利用はできません。)

<住宅ローン減税の対象>

住宅ローン減税の対象となる増築、リフォーム工事

1. 増改築、建築基準法に規定する大規模な修繕又は大規模の模様替えの工事

2. マンションの専有部分の床、階段又は壁の過半について行う一定の修繕・模様

替えの工事

3. 家屋のうち居室、調理室、浴室、便所、洗面所、納戸、玄関又は廊下の一室の

床又は壁の全部について行う修繕・模様替えの工事

4. 耐震改修工事(現行耐震基準への適合)

5. 一定のバリアフリー改修工事

6. 一定の省エネ改修工事